VN/23899/2023

1. Yleiset huomiot koskien HE luonnosta

Suomen Kuljetus- ja Logistiikka SKAL kiittää mahdollisuudesta antaa lausunto otsikon aiheesta. Kokonaisuutena lakiestys vastaa hyvin näkemyksiämme, joita esitimme polttoainejakelun päästökaupan arviomuistion lausuntovaiheessa. Lausuntomme arviomuistioon löytyy täältä.

Tärkein näkemyksemme ei liity suoraan tähän lakiesitykseen, vaan Petteri Orpon hallituksen kehysriihen päätökseen 15.4.2024. Sen mukaan, kun EU-direktiivin mukainen polttoaineiden jakelijoiden päästökauppa tulee voimaan vuonna 2027, otetaan käyttöön raskaan liikenteen ammattidiesel. Tarvittava lainsäädäntö on saatettava voimaan tämän vaalikauden aikana.

SKAL näkee, että ammattidieselin valmistelu on aloitettava välittömästi. Ammattidieselistä on valmisteltu lakiluonnos Valtiovarainministeriössä vuoden 2022 lopulla, mutta sitä ei annettu eduskunnalle. Tämä lakiluonnos voi toimia pohjana valmistelussa, mutta vaatii korjauksia mm. veronpalautuksen jaksotuksen tihentämiseksi.

Kun esitetty laki on saatu valmiiksi, tarvitaan noin vuosi palautusjärjestelmän rakentamiseen. Koska ammattidiesel on tulossa käyttöön, emme näe tarvetta harkita päästökauppadirektiivin mahdollistamaa päästöoikeuksien palauttamisen koskevan velvoitteen lykkäämistä vuoden 2030 loppuun saakka.

Itse päästökauppajärjestelmä on monilta osin samanlainen kuin yleisessä päästökaupassa ja hyvin tarkkaan säädelty EU-direktiivillä ja sitä tarkentavalla komission lainsäädännöllä. Tähän SKALilla ei ole siksi kommentoitavaa.

Näemme lakiesityksen mukaisesti välttämättömäksi soveltamisalueen laajentamisen. Täysin päästökauppadirektiivin mukainen soveltamisala ei ole käytännössä mahdollinen, kuten lakiesityksessä on todettu.

Päästökaupasta ja sosiaalisesta ilmastorahastosta tulevasta rahasta merkittävä osa tulee käyttää toimiin, joilla vähennetään erityisesti raskaan tieliikenteen päästöjä.

Kuorma-autojen osalta vaihtoehtoisten käyttövoimien eteneminen on hitaampaa kuin henkilöautojen osalta. Tarvitaan teknologianeutraaleja ratkaisuja. Latausinfra ei mahdollista vielä käyttövoimasiirtymää ja ajoneuvokalusto on kallista.

Päästökaupan markkinamekanismi ei ole täysin aito, koska vuosina 2027–2030 hiilen hinnan ylittäessä 45 euroa / tonni 2020 hintatasolla mitattuna ylimääräisiä päästöoikeuksia vapautettaisiin huutokaupattavaksi. Suomen arviomuistiossa kustannusvaikutuksia arvioitaessa on käytetty hiilen hintaa 50 euroa/tonni. Hiilen hinta teollisuuden päästökaupassa vuonna 2022 oli 80–90 euroa/tonni. On siis mahdollista, että hiilen hinta nousee yli 50 euroa/tonni ja tämä tekee vaikeaksi arvioida päästökaupan todellisia vaikutuksia tiekuljetuksiin.

Säännelty yhteisö

2. Palaute ehdotuksesta säännellyn yhteisön määritelmästä ja velvoitteiden siirrosta sopimuksella sekä sääntelyn kohdetta koskevista vaikutuksista.

SKAL ja sen jäsenet eivät ole tässä laissa mainittuja säänneltyjä yhteisöjä. Siksi SKAL ei ota kantaa tähän asiaan.

Soveltamisalan kansallisen laajennuksen piiriin kuuluvat sektorit

3. Maa-, metsä- ja kalatalous. Miten ja kenelle mahdolliset hyvitykset tulisi toteuttaa erityisesti maa-, metsä- ja kalatalouden toimialoilla?

Tärkeintä on varmistaa, että maa-, metsä- ja kalataloudessa muille tehtävät kaupalliset kuljetukset eivät saa kustannusetua verrattuna ammattimaisiin kuljetuspalveluihin. Ei saa syntyä kaksia markkinoita, joissa kilpailuetu perustuu hyvityksiin.

4. Liikennesektorin toimijat

4.1. Mitä vaikutuksia soveltamisalarajauksella on toimintaanne?

Ehdotettua lakia ei sovellettaisi puolustusvoimien, raideliikenteen tai kaupallisen vesiliikenteen osalta erillisjaeltuihin polttoaineisiin.

Jäsenistömme toiminta keskittyy maakuljetuksiin. Vesiliikenne ei juurikaan kilpaile maantiekuljetusten kanssa, joten tällä rajauksella ei ole kovin suurta vaikutusta. Myöskään puolustusvoimien oma energiankäyttö ei vaikuta kaupallisiin kuljetuksiin. Rautatieliikenne se sijaan kilpailee maantiekuljetusten kanssa.

Tasapuolisen kilpailun vuoksi SKAL edellyttää, että myös rautatiekuljetuksissa käytettävä polttoaine kuuluu tämän päästökaupan piiriin.

4.2. Miten mahdolliset hyvitykset niille yritysmuotoisille toimijoille, joiden käyttämä polttoaine tulee soveltamisalan piiriin, voisi toteuttaa?

Ammattidiesel on keino parantaa Suomen logistista saavutettavuutta

Petteri Orpon hallitus päätti kehysriihessään 15.4.2024 seuraavaa:

Kun EU-direktiivin mukainen polttoaineiden jakelijoiden päästökauppa tulee voimaan vuonna 2027, otetaan käyttöön raskaan liikenteen ammattidiesel. Tarvittava lainsäädäntö on saatettava voimaan tämän vaalikauden aikana. Valmistelu toteutetaan siten, että julkisen talouden kestävyys varmistetaan. Otetaan käyttöön vinjettimaksu raskaalle tavaraliikenteelle.

Kehysriihen päätös ammattidieselistä oli hyvä ja tärkeä. SKAL korostaa, että ammattidieseljärjestelmä on tärkeä keino turvaamaan suomalaisyritysten kilpailukykyä sekä hillitsemään kuljetuskustannusten nousupainetta. Kuljetuskustannusten nousulla on laajat heijastusvaikutukset koko Suomen logistiseen kilpailukykyyn.

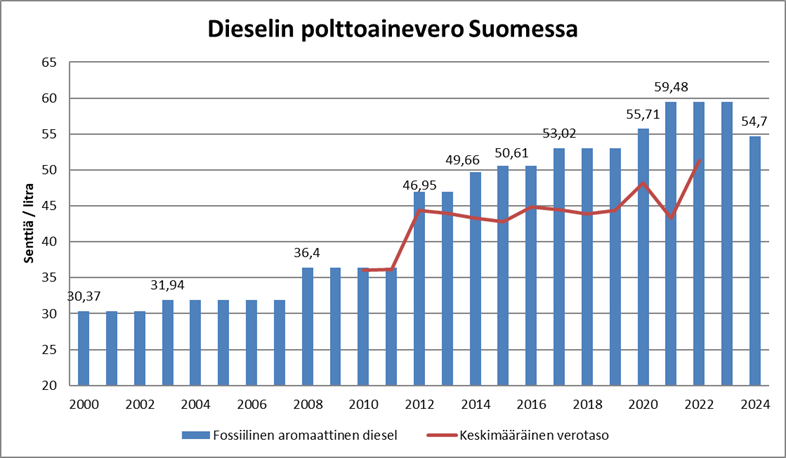

Dieselin polttoainevero on viimeisen kymmenen vuoden aikana noussut huomattavasti. Vuoden 2024 polttoaineveron laskun jälkeenkin fossiilisen aromaattisen dieselin vero on vuoden 2011 jälkeen noussut yli 18 senttiä litralta, yli 50 prosenttia.

Ympäristöystävällisempää dieseliä verotetaan kevyemmin, mutta dieselin keskimääräinenkin verotaso on yli 50 senttiä litralta. Tämä ylittää 17 sentillä energiaverodirektiivin minimitason, joka on 33 senttiä per litra. Maanteiden tavaraliikenne maksaa polttoaineveroja noin 600 miljoonaa euroa vuodessa, mikä on lähes 10 % alan liikevaihdosta.

Dieselöljyn polttoaineveron kehittyminen Suomessa 2000–2024. Dieselin keskimääräinen vero oli vuonna 2022 yli 50 senttiä litralta. Lähde: Valtiovarainministeriö, Verohallinto ja SKAL

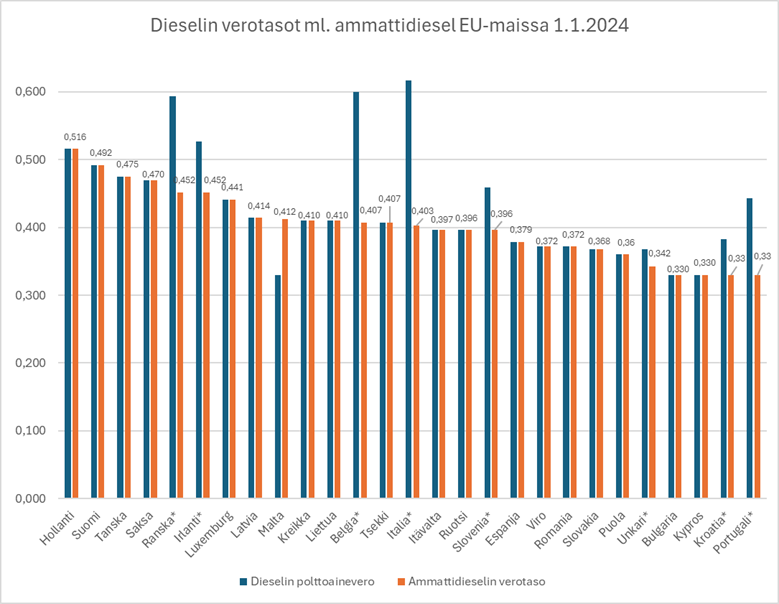

Euroopan komission tietokannan mukaan Suomi verottaa ammattiliikenteessä käytettävää dieselpolttoainetta toiseksi eniten EU-jäsenmaista. Tämä ei ole perusteltua maalle, jonka logistinen kilpailukyky on muutenkin haastava sijainnistamme ja etäisyyksistä johtuen.

Komission tietokannan perusteella ammattidiesel on käytössä kahdeksassa EU-maassa: Ranskassa, Irlannissa, Belgiassa, Italiassa, Sloveniassa, Unkarissa, Kroatiassa sekä Portugalissa. Näissä maissa ammattidieselin verotaso on keskimäärin 11 senttiä normaalidieseliä alhaisempi. Suurimmat erot ammattidieselin ja normaalin dieselin verotuksessa on Italiassa 21 senttiä litralta ja Belgiassa 19 senttiä litralta. Ranskassa ammattidieselin vero on 14 senttiä normaalidieseliä alhaisempi.

Dieselöljyn ja ammattidieselin* verotasot EU-maissa 1.1.2024. Ammattidiesel on käytössä kahdeksassa EU-jäsenmaassa. Lähde: Euroopan komissio, Taxes in Europe Database ja SKAL

Miten dieselin hinta ja ammattidiesel vaikuttavat kuljetuskustannuksiin?

Maanteiden tavaraliikenteen käyttövoima on diesel. Suomessa on kuorma-autoja vuoden 2023 lopussa kaikkiaan noin 90 100, joista ammattimaisessa tavaraliikenteessä on kaikkiaan noin 32 600 kuorma-autoa. Kaikista kuorma-autoista kaasukäyttöisiä on hieman alle 600 ja sähkökäyttöisiä alle 100 kappaletta.

Vielä julkistamattoman SKALin kuljetusbarometrin 2/2024 mukaan kuljetusyrittäjien aiotuista kalustohankinnoista diesel (93%) on pienessä nousussa. Kaasuajoneuvoja aiotaan hankkia 15%. Kiinnostuksessa kaasuun on pientä laskua, mutta siinä on nähtävissä trendinomaista kasvua. Kaasu pitäisikin saada pidettyä keinovalikoimassa.

Sähkökäyttöisten kuorma-autojen hankinta-aikeet ovat barometrimme mukaan juuri nyt laskussa. Vain kolme prosenttia ajoneuvohankintoja pohtivista aikoo ostaa sähkökuorma-auton. Edellisessä barometrissä luku oli viisi prosenttia ja sitä edellisessä kahdeksan prosenttia.

Diesel säilyy kuorma-autokannassa tavaraliikenteen pääkäyttövoimana vielä pitkään, minkä vuoksi sen hinnalla on suora vaikutus Suomen kuljetus- ja logistiikkakustannuksiin.

Maanteiden tavaraliikenne kuluttaa dieselpolttoainetta vuodessa noin 1,2 miljardia litraa. Yhden sentin vaikutus kuljetuskustannuksiin vuositasolla on noin 12 miljoonaa euroa. Suomi verottaa dieseliä keskimäärin 17 senttiä litralta enemmän kuin EU:n energiaverodirektiivi edellyttää, minkä vaikutus kuljetuskustannuksiin on noin 200 miljoonaan euroa vuodessa.

Ammattidieselin soveltamisalan piirissä ei olisi energiaverodirektiivin rajoitusten vuoksi aivan kevyin kuljetuskalusto. Mikäli Suomessa käyttöönotettava ammattidiesel koskisi kokonaispainoltaan vähintään 7,5 tonnin kuorma-autoon ja M2- / M3-luokan linja-autoon tankattua polttoainetta, olisi SKALin arvion mukaan ammattidieselin soveltamisalan kohteena vuodessa enintään noin 1,2 miljardia polttoainelitraa.

Tässä luvussa on huomioitu myös mahdollisesti ulkomaisiin kuorma-autoihin tankattavat palautukseen oikeuttavat litrat. Tällöin päästökaupan arvioidun dieselin hintaa nostavan vaikutuksen suuruinen 11 sentin palautus ammattidieseljärjestelmällä kuorma- ja linja-autojen haltijoille olisi valtiolle suoralta kustannusvaikutukseltaan noin 130 miljoonaa euroa vuodessa. On huomattava, että valtio saisi kuitenkin osan tästä rahamäärästä käytettäväkseen toista kautta päästökauppatuloina.

Miten ammattidiesel toimisi käytännössä?

1. Suomessa myytäisiin samaa dieselöljyä henkilö-, paketti, linja- ja kuorma-autoihin kuin tälläkin hetkellä.

2. Kun dieselöljyä tankattaisiin kokonaispainoltaan vähintään 7,5 tonnin kuorma-autoon tai M2- / M3-luokan linja-autoon, ajoneuvon haltija voisi takautuvasti hakea palautusta maksamistaan polttoaineveroista. Tämä palautusmekanismi on nimeltään ammattidiesel ja kriteerit soveltamisalan ajoneuvotyypeille määritellään energiaverodirektiivissä.

3. Ajoneuvon haltija voisi hakea palautusta kalenterikuukausittain sähköisen järjestelmän kautta ilmoittamalla palautuksen soveltamisalaan kuuluviin ajoneuvoihin tankatut diesellitrat. On tärkeää, että palautusta voi hakea kuukausittain, jotta ammattidiesel ei aiheuta kassanhallintaongelmaa kuljetusyrityksille harvan palautusvälin vuoksi.

4. Suurimmillaan palautuksen tason voi säätää 17 senttiin litralta, jolloin keskimääräinen verotaso pysyisi EU:n energiaverodirektiivin minimitason yläpuolella. Alla on esimerkkejä palautustasosta, ja sen vuotuisesta kustannusvaikutuksesta valtiolle ja toisaalta vaikutuksesta kuljetuskustannuksiin.

– 9 senttiä / litra, vaikutus 110 miljoonaa euroa

– 13 senttiä / litra, vaikutus 160 miljoonaa euroa

– 15 senttiä / litra, vaikutus 180 miljoonaa euroa

– 17 senttiä / litra, vaikutus 200 miljoonaa euroa

5. Ammattidieselin kohteena oleviin polttoainetankkauksiin kohdistuisi myös arvonlisäverovähennyksiä, jotka ovat verotuksen valvonnan kohteena. Järjestelmän valvonta on mahdollista järjestää tehokkaasti eikä se olisi erityisen altis väärinkäytöksille.

SKALin Ammattidiesel käyttöön -raportti on luettavissa täällä.

Suomen Kuljetus ja Logistiikka SKAL ry

Anssi Kujala Pekka Aaltonen

toimitusjohtaja logistiikkajohtaja