Pyydettynä lausuntona Suomen Kuljetus ja Logistiikka SKAL ry antaa lausunnon polttoaineveroa alentavaan hallituksen esitykseen.

Lakiehdotuksen tavoitteet

Esityksessä ehdotetaan muutettavaksi nestemäisten polttoaineiden valmisteverosta annetun lain liitteen verotaulukkoa siten, että liikennepolttoaineiden hiilidioksidiveron määrän laskentaperusteena olevaa hiilidioksiditonnin arvoa alennettaisiin kahdessa vaiheessa 62 eurosta 51,3 euroon.

Valmisteveron alennus olisi bensiinille ja sitä korvaaville tuotteille yhteensä keskimäärin 2,7 senttiä litralta ja dieselille ja sitä korvaaville polttoaineille yhteensä keskimäärin 2,4 senttiä litralta.

Esitysluonnoksen mukaan fossiilisen dieselöljyn vero alenisi vuoden 2025 tasosta 54,70 snt. / l tasoon 53,04 snt. / l vuonna 2026 ja tasoon 51,28 snt. / l vuonna 2027.

Hallituksen esityksen arviointia

Hallituksen esitysluonnoksen nykytilan arvioinnissa todetaan seuraavaa: Lähtökohtaisesti kaikilla fossiilisilla ja bioperäisillä liikennepolttoaineilla tulisi olla sama, bensiinin verotasoon sidottu energiasisältövero.

SKAL huomauttaa, että toteamus on arvolatautunut ja sellaisenaan ilman syvempää perustelua sopii huonosti hallituksen esityksen perusteluosioon. Verokantojen tasojen määrittelyssä kyse on lopulta poliittisista päätöksistä, joissa ei ole olemassa lähtökohtaista tavoitetilaa. Liikennepolttoaineiden verotusta EU-tasolla säätelevä energiaverodirektiivi säätää dieselöljylle pienemmän minimiverotason kuin moottoribensiinille. EU-sääntelyn olettama ei siis ole, että dieseliä ja bensiiniä lähtökohtaisesti verotettaisiin samalla verokannalla.

Esitysluonnoksen nykytilan arvioinnissa on seuraava lause: Jokaisesta markkinoille saatettavasta polttoainelitrasta on kuitenkin kannettava veroa vähintään EU-lainsäädännössä edellytetty vähimmäismäärä.

SKAL huomauttaa, että minimiverokantojen soveltamisessa saattaa olla mahdollista tukeutua myös ns. vuosittaisen kokonaismyynnin keskiarvojen laskentatapaan.

Minimiverokannan laskentaperiaatteella on erityinen merkitys parhaillaan valmisteltavana olevan ammattidieselin palautusvaran määrittämiseen suhteessa direktiivin minimiverokantaan. SKAL esittää, että VM käy virallista keskustelua komission kanssa siitä, voiko minimiverokantojen toteutumisen osoittaa jäsenmaassa vuoden aikana kokonaisuudessaan jaeltujen polttoainelitrojen vuotuiseen keskiarvoon perustuen. SKAL esittää myös, että yllä lainattu lause kirjoitetaan lievempään muotoon hallituksen esityksessä.

Nykytilan arvioinnissa on käsitelty dieselin keskimääräisen verotason kehittymistä ajan mittaan. Kuten hallituksen esityksessä todetaan, keskimääräisten valmisteverotasojen nousu on ollut vähäisempää kuin tuotekohtainen polttoaineverojen kasvu. SKAL huomauttaa, että seurattaessa dieselin keskimääräisen veron muutosta ei seuranta kohdistu laadultaan samanlaisena pysyvän tuotteen verotuksen seurantaan. Bio-osuuksien kasvaessa keskimääräinen vero pienenee, mutta toisaalta käyttäjä kohtaa kalliimman biokomponentin hintavaikutuksen tuotteen loppuhinnassa. Keskimääräisen ja tiettyyn vuoteen deflatoidun verotason kuvaaminen ei kerro yksin verotason reaaliarvon muutoksesta, vaan myös muutoksessa verotetun tuotteen laadussa. SKAL esittää, että tämä ilmiö tuodaan ilmi hallituksen esityksen perusteluosiossa.

Hallituksen esitysluonnoksessa todetaan, että vuoden 2028 ETS2-futuureilla on käyty kauppaa toukokuussa 2025 hintaan noin 80 euroa hiilidioksiditonnilta, mutta kaupankäyntivolyymit ovat olleet matalia. Tämä päästöoikeuden hinta vastaisi vuoden 2024 hintatasossa bensiinin ja dieselin arvonlisäverollisen litrahinnan nousua noin 20 sentillä vuonna 2027. SKAL huomauttaa, että tämä päästökaupan tämän hetken kaupankäyntihintoihin perustuva hinta-vaikutus on huomattavan suuri, ja se on noin 50 prosenttia suurempi kuin komission arvio päästökauppaa valmisteltaessa. Tämä korostaa tarvetta kansallisille polttoaineveron alennuksien ja ammattidieselin kaltaisille ratkaisuille.

Hallituksen esityksessä esitetään liikennepolttoaineiden hiilidioksidiveron määrän laskentaperusteena olevaa hiilidioksiditonnin arvoa alentamista 2026 vuonna 62 eurosta 56,8 euroon ja vuonna 2027 edelleen 51,3 euroon. Kun tämän hiilidioksidiveron päälle vuonna 2027 tulee ETS2-päästökaupan päästöoikeuden hinta, tällä hetkellä 80 euroa tonnilta, olisi hiilidioksidi-veron ja päästökaupan yhteismäärä noin 130 euroa hiilidioksiditonnilta. Päästöohjauksen määrä on siis lausuntopyynnön kohteena olevien veronalennusten jälkeenkin huomattavan suuri.

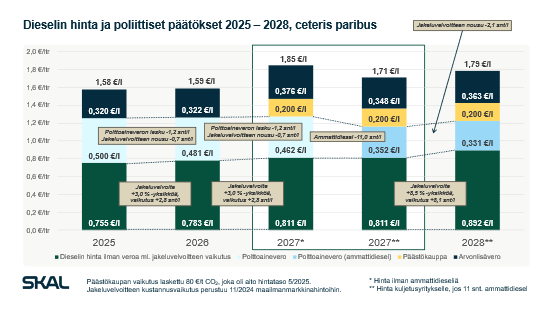

SKAL huomauttaa, että esitetystä polttoaineveron alentamisesta huolimatta dieselöljyn hinta Suomessa on nousemassa poliittisten päätösten vuoksi vuosina 2026 ja 2027. Jakeluvelvoitteen kiristyminen ja liikennepolttoaineiden päästökaupan käynnistyminen vuonna 2027 ovat nostamassa dieselin hintaa SKALin arvion mukaan 27 sentillä per litra, vaikka huomioon otetaan myös nyt ehdotettu polttoaineveron alennus. Tästä syystä on ensiarvoisen tärkeää, että hallituksen linjaamalla tavalla vuoden 2027 alusta Suomessa otetaan käyttöön ammattidiesel.

SKALin kanta ehdotukseen

Suomen Kuljetus ja Logistiikka SKAL ry kannattaa ehdotettua polttoaineveron alentamista. Alennus pienentää Suomen logistista takamatkaa Euroopan markkinoihin ja on siten Suomen taloudellista toimeliaisuutta tukeva muutos. SKALin arvion mukaan esityksellä ei maanteiden tavaraliikenteen osalta ole päästöjä lisäävää vaikutusta.

Suomen Kuljetus ja Logistiikka SKAL ry

Anssi Kujala Petri Murto

toimitusjohtaja johtaja, asiantuntijapalvelut