Päästöihin perustuva liikenteen verotus on muutospaineessa. Painetta luo erityisesti se, että liikenteen päästöjen väheneminen rapauttaa päästöihin perustuvaa veropohjaa.

Hallitusohjelmassa todetaan seuraavaa:

”Hallitus käynnistää liikenteen rahoituksen ja verotuksen kokonaisuudistuksen.”

Muutospainetta liikenteen verotukseen luo erityisesti se, että liikenteen päästöjen väheneminen rapauttaa päästöihin perustuvaa veropohjaa.

Erillisverokertymä laskussa

Liikenteestä perittäviä erillisveroja ovat autovero, ajoneuvovero, polttoaineverot sekä vakuutusmaksuverot liikenne- ja autovakuutuksista.

Viimeisen kymmenen vuoden aikana näiden erillisverojen kokonaiskertymä oli suurimmillaan vuonna 2018, noin 5,24 miljardia euroa. Vuonna 2022 liikenteen erillisverokertymä oli 4,73 miljardia euroa.

Viiden vuoden aikana verokertymä on pienentynyt noin 500 miljoonalla eurolla, mikä selittyy lähes kokonaan autoverotuoton pienenemisellä noin miljardista eurosta noin 500 miljoonaan euroon.

Dieselin verotusta ei tule kiristää

Polttoaineverotuotot eivät sen sijaan ole vähentyneet, vaan ne olivat kaikkien aikojen huipussaan vuonna 2022 ollen noin 2,72 miljardia euroa.

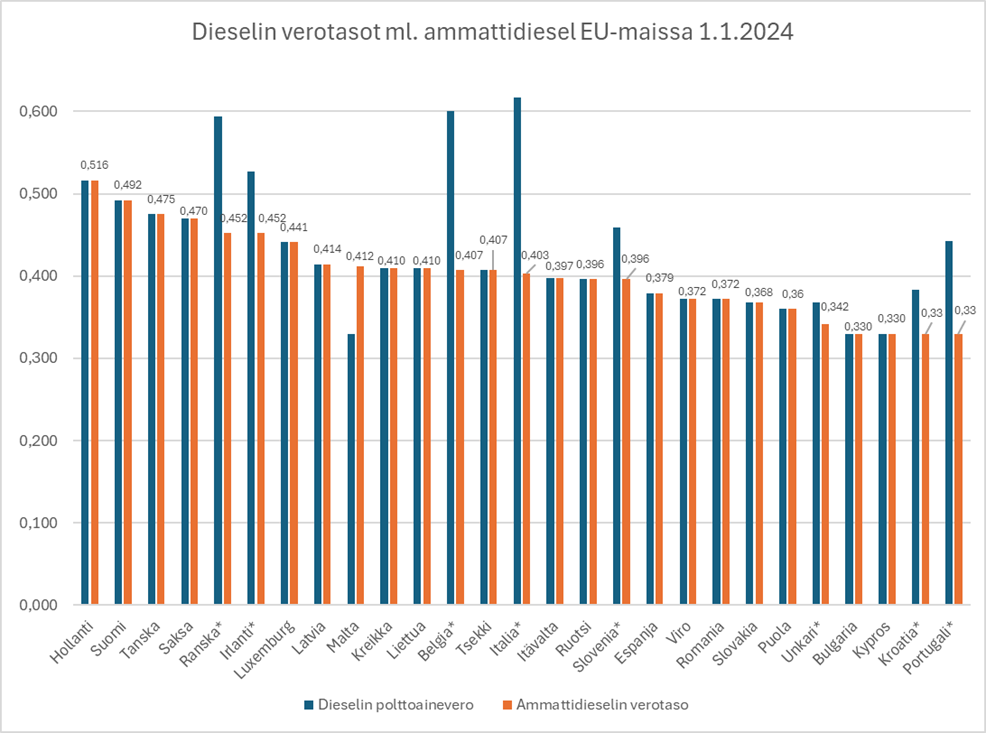

Suomi verottaa kuorma-autoliikenteessä käytettävää dieselöljyjä toiseksi eniten Euroopassa. SKAL on arvioinut, että vaihtoehtoisten käyttövoimien yleistymisestä huolimatta vielä vuonna 2030 noin 90 prosenttia maanteiden tavaraliikenteen energiankulutuksesta on dieseliä.

Kuljetuskustannusten hillitsemisen näkökulmasta on tärkeää huolehtia pitkään vielä siitä, että dieselöljyn verotusta ei kiristetä. Päinvastoin sitä pitää pyrkiä alentamaan eri keinoin.

Kuljetuskustannusten hillitsemiseksi on huolehdittava siitä, että dieselöljyn verotusta ei kiristetä.

Dieselöljyn ja ammattidieselin* verotasot EU-maissa 1.1.2024. Ammattidiesel on käytössä kahdeksassa EU-jäsenmaassa. Lähde: Euroopan komissio, Taxes in Europe Database ja SKAL

Liikenneveropoliittinen ohjelma

Liikenteen verotuksen uudistamiseen liittyy paljon periaatteellisia kysymyksiä. Kun tieliikenteen päästöt vähenevät ja lopulta poistuvat, tuleeko liikennettä edelleen yhtenä elämän osa-alueena erityisesti verottaa?

Onko fiskaalisista syistä liikenteestä kerättävä tulevaisuudessakin noin viiden miljardin euron potti vai voidaanko vastaava verotuotto kerätä toisaalta yhteiskunnasta pienemmin haittavaikutuksin? Oma kysymyksenä on vielä liikenteen rahoitus – miten varmistetaan riittävä rahoitustaso perustienpitoon ja tiestön kehittämiseen?

SKAL laatii parhaillaan omaa liikenneveropoliittista ohjelmaansa, jolla se tarjoaa päätöksentekijöille näkemyksiä liikenteen verotuksen uudistamiseen kestävällä ja tavaraliikenteen erityispiirteet huomioivalla tavalla.

Päästöjen vähenemisen vuoksi poistuvaa verokertymää ei tule käsitellä liikennesektorin sisäisenä nollasummapelinä.

SKALin näkökulmia ohjelmaan

Seuraavat näkökulmat ovat nousseet esiin ohjelmatyön edetessä:

1. Liikenteen päästöjen väheneminen pienentää päästöihin perustuvaa liikenteen verotusta.

2. Päästötöntä tai vähäpäästöistä liikennettä ei tule verottaa kuten aiemmin. Poistuvaa verokertymää ei tule siirtää maksettavaksi nestemäisiä polttoaineita pisimpään käyttävälle raskaalle liikenteelle.

3. Päästöjen vähenemisen vuoksi poistuvaa verokertymää ei tule käsitellä liikennesektorin sisäisenä nollasummapelinä. Veroja tulee kerätä yhteiskunnassa sieltä, missä verotuksen haittavaikutukset ovat vähäisimmät. Liikenteen ja liikkumisen verottamiselle ei ole erityisiä perusteita, kun päästöt poistuvat ja ruuhkia Suomessa ei juuri ole.

4. Polttoainejakelun päästökauppa nostaa nykyarvioiden mukaan dieselin hintaa noin 11 senttiä litralta voimaantulessaan vuonna 2027. Tämän kustannusnousun vaikutuksia hillitsemään Suomessa tulee valmistella ja ottaa käyttöön ammattidiesel, kuten hallitus kevään 2024 kehysriihessä linjasi.

5. Suomen tulee pyrkiä vaikuttamaan EU:n energiaverodirektiivin siten, että komission ehdottamalla tavalla uusiutuvaa dieseliä (HVO) voisi verottaa nykyistä minimiverotasoa alemmin. Jos direktiivi tältä osin muuttuu, Suomen tulee hyödyntää HVO:n verotason alentamismahdollisuus. Lisäksi oikeus ammattidieseliin tulee säilyttää direktiivissä.