Työ- ja elinkeinoministeriö lähettää lausunnolle EU:n päästökauppadirektiivin toimeenpanoa tarkastelevan arviomuistion. Siinä kuvataan uuden fossiilisten polttoaineiden jakelua koskevan päästökaupan vaatimuksia, arvioidaan vaikutuksia ja esitellään direktiivin mahdollistamat kansalliset toteuttamisvaihtoehdot.

Päästökauppadirektiivin uudistuksella pyritään vastaamaan päästövähennystavoitteiden kiristymiseen. Direktiivipäivityksellä perustetaan uusi fossiilisen polttoaineen jakelua koskeva päästökauppajärjestelmä. Sitä kutsutaan direktiivissä rakennusten, tieliikenteen ja muiden toimialojen päästökauppajärjestelmäksi. Uutta järjestelmää koskevat direktiivimuutokset tulee panna kansallisesti toimeen 30.6.2024 mennessä.

Direktiivin lopullinen soveltamisala kattaisi Suomessa vuoden 2021 tilastoihin perustuen noin 14,7 miljoonan CO2-ekvivalenttitonnin päästöt, eli 53,2 prosenttia taakanjakosektorin kokonaispäästöistä.

Tausta

Fossiilisen polttoaineen jakelua koskeva päästökauppa on uusi erillinen järjestelmä, joka ei ole sidottu nykyiseen, yleiseen päästökauppaan. Järjestelmästä käytetään lyhennettä ETS2. Järjestelmä on monelta osin samanlainen kuin yleinen päästökauppa. Päästökauppaoikeudet huutokaupataan EU:n tasolla ja niille asetetaan yhteinen katto, joka pienenee vuosittain kohti asetettua päästövähennystavoitetta. Suurin ero yleiseen päästökauppaan on, että tämä koskee polttoaineen jakelijoita eikä loppukäyttäjiä. Tämä aiheuttaa haasteita tunnistaa ja arvioida, miten päästökauppa vaikuttaa lopullisiin polttoaineiden käyttäjiin.

Uuden fossiilisen polttoaineen jakelua koskevan päästökauppajärjestelmän neuvotteluiden yhteydessä sovittiin myös asetuksesta uudesta Sosiaalisesta ilmastorahastosta (Social Climate Fund, SCF) (EU) 2023/955)). Tällä on myös merkittävä vaikutus, kun arvioidaan tätä uutta päästökauppajärjestelmää.

Yleistä

SKAL on keskittynyt tässä lausunnossa arvioimaan päästökaupan vaikutuksia tieliikenteeseen ja sitä kautta erityisesti maanteiden tavaraliikenteeseen. Tämä on kokonaisuudenkin kannalta keskeistä, koska tieliikenteen osuus koko taakanjakosektorin päästöistä on 34 prosenttia ja tämän direktiivin soveltamisalan osalta peräti 64,5 prosenttia. Arviomuistiossa ei ole esitetty miten liikenteen ja ylipäätänsä taakanjakosektorin päästöt ovat vähentyneet viime vuosina verrattuna tavoitteisiin ja miten niiden arvioidaan vähenevän nykyisillä toimenpiteillä. Tämä olisi syytä lisätä arviomuistioon.

Kuljetus- ja logistiikka-alan toimintaedellytyksiin päästökauppa vaikuttaa varmuudella. Alalle on tärkeää kansallisen valmistelun yhteydessä huomioida, millaisia kustannusvaikutuksia päästökaupalla lopulta on kuljetuskustannuksiin ja miten kasvavat kustannukset kompensoidaan ammattimaiseen kuljetustoimintaan.

Päästökauppa ei ole vain – eikä missään nimessä – yksin logistiikka-alan haaste vaan siitä pitää myös teollisuuden, erityisesti vientisektorin olla kiinnostunut. Arviomuistiossa ei ole laskettu eri vaihtoehtojen vaikutusta esim. kuljetusalalle ja vientiteollisuuden toimialoille. Tämä tulisi tehdä nopeasti alkuvuodesta 2024. Esitämme tässä yhteydessä, että hallitusohjelmassa linjattu teollisuuspoliittista strategiaa käsittelevä työryhmä käsittelisi päästökauppaa ennen kuin hallituksen piirissä muodostetaan kanta kansallisesta lainsäädännöstä.

Suomen kilpailukyky syrjäisenä maana perustuu monilta osin logistiikan ja kuljetusten tehokkuuteen: Itärajan sulkeuduttua Suomen geopoliittinen ja logistinen asema on muuttunut. Olemme nyt yhä enemmän saarimainen maa – ja logistisilta kustannuksilta muutenkin takamatkalla – suhteessa muuhun Eurooppaan. Maksamme liikkumisesta ja tavaroiden viemisestä useita kilpailijamaitamme enemmän. Joulukuussa 2023 julkistetun Turun kauppakorkeakoulun logistiikkaselvityksen mukaan yritysten logistiikan kokonaiskustannukset vuonna 2022 olivat 50,5 miljardia euroa, kun vuonna 2019 vastaava luku oli 39,3 miljardia euroa. Myös logistiikkakustannukset suhteutettuna bruttokansantuotteeseen kasvoivat, ollen vuonna 2022 12,5 prosenttia (10,7 % 2019). Kustannuksien kasvu olettavasti kasvaa jo merenkulun päästökaupan myötä.

Raportin alkuosassa kuvataan nykytilaa; taakanjakosektorin päästöjen kehitystä, niiden vähentämistavoitteita, nykyisten toimien arvioitua vaikutusta päästöihin ja polttoaineverotusta. Tähän osioon ei ole erityisiä kommentteja.

Luvussa 3.1 on direktiivin kuvaus. Direktiivi on perusasioiltaan yksinkertainen, mutta huutokauppatulojen käyttö samoin kuin sosiaalisen ilmastorahaston mekanismi ja rahan käytön rajoitukset tekevät vaikutusten arvioinnin vaikeaksi. Se jättää kansalliseen päätöksentekoon monia vaihtoehtoja, joilla on merkitystä siihen, miten polttoainejakelun päästökauppa lopulta oikeasti vaikuttaa liikenteeseen ja kuljetuksiin.

Epävarmuutta lisää myös liiallista hiilen hinnannousua varten rakennetut toimenpiteet, joilla vapautetaan ylimääräisiä päästöoikeuksia. Ylipäätänsä tämän päästökaupan hiilen hinta on vaikeasti arviotavissa. On mahdollista, että se jää paljon alle 50 euron, mutta hinta voi nousta paljon yli 50 euron. Miten pitkälle ollaan valmiita hillitsemään hintojen nousua, jos talouden kohentuessa päästöt eivät ala vähenemään.

Vaikutus kuorma-autoliikenteen kustannuksiin

Arviomuistiossa on käytetty hiilelle 50 euron tonnihintaa vuodelle 2030, mikä lienee oikealla tasolla. Tämän perusteella on arvioitu bensiinin sekoitehinnan nousevan 16 senttiä litralta ja dieselin sekoitehinnan 11 senttiä litralta vuonna 2030. Tämä nostaa kuorma-autoliikenteen kustannuksia yli 130 miljoonaa euroa vuo-dessa. Korkeammilla päästöoikeuden hinnoilla myös kustannukset kasvaisivat.

Raskaan tieliikenteen dieselin hinnannousun vaikutus kulutukseen hintajouston kautta on lähes olematon. Kuljetukset ovat johdettua kysyntää ja ne ajetaan joka tapauksessa, koska tarve ei poistu kuljetuskustannusten noustessa. Siksi dieselin hinnannousu nostaa suoraan kustannuksia. Yksi sentti aiheuttaa noin 12 miljoo-nan euron korotuksen. Tämän takia ammattidieselin käyttöönotto on välttämätön, jotta Suomen logistinen kilpailukyky ei heikkene.

Arviomuistion mukaan jakelijoiden päästökaupan hinta kasvattaisi henkilöauton vuotuisia käyttökustannuksia keskimäärin 113 euroa, pakettiauton 133 euroa, linja-auton 1 855 euroa, kuorma-auton ilman perävaunua 314 euroa ja perävaunullisen kuorma-auton 3 643 euroa. Kuorma-auton ja perävaunun välinen hintaero ei vaiku-ta oikealta. Kuorma-auton kustannus vaikuttaa liian pieneltä. On syytä saada tarkempaa tietoa, miten laskelma on tehty.

Päästökaupassa huomioitava realistisesti raskaan liikenteen mahdollisuudet sopeutua kasvaviin kustannuksiin

Pitkälle aikavälille asetetut tavoitteet hiilineutraaliudesta tarkoittavat fossiilisista ilmastopäästöjä (hiilidioksidia) aiheuttavista polttoaineista luopumista eli erilaisten uusien ja aiempaa kestävämpien käyttövoimien tulemista liikenteeseen. Fossiilisista energialähteistä luopuminen ei enää onnistu pelkästään nykyisen kaltaisen kuljetuskaluston energiatehokkuutta parantamalla.

Päästökauppadirektiivin uudistuksen myötä perustetaan uusi fossiilisen polttoaineen jakelua koskeva päästökauppajärjestelmä, jonka tavoitteena on ohjata liikennettä vähentämään fossiilisten polttoaineiden käyttöä.

Raskaan kaluston osalta ohjausvaikutus on erityisen haastava sillä pohdittaessa raskaan kaluston mahdollisuuksia sopeutua tähän muutokseen, tulee huomioida se, millaisia käyttövoimavaihtoehtoja fossiilisille polttoaineille on. Ratkaistavia kysymyksiä ovat:

– Millä aikataululla käyttövoimamuutos voi toteutua.

– Miten suuresta muutoksesta tavaraliikenteen energiamurroksessa on kyse ja mitä se vaatii.

– minkä teknologian avulla muutos onnistuu

– Mitä päästövähennystavoitteet tarkoittavat kuljetus- ja logistiikka-alalle ja Suomen kilpailukyvylle

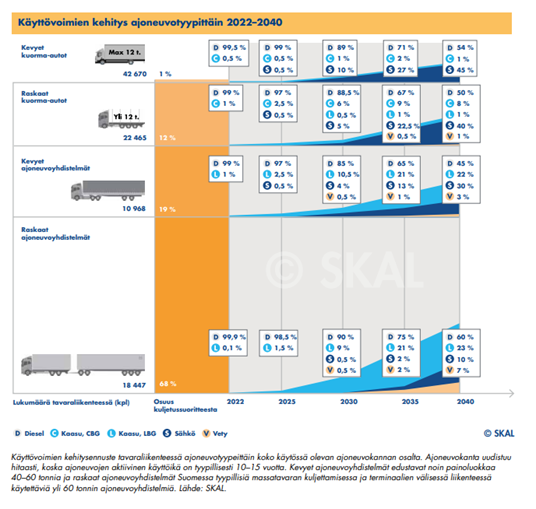

SKAL arvioi käyttövoimien kehitysennustetta tavaraliikenteessä seuraavasti:

Kuva SKALin Millä energialla kuljetamme-raportissa.

Näin ollen – ja valitettavasti – raskaan liikenteen mahdollisuudet huomioida toiminnassaan päästökaupan myötä kasvavat kustannukset, ovat rajalliset.

Vaikka teknologinen kehitys ottaa koko ajan askeleita eteenpäin, edelleen on epäselvää, milloin ratkaisut ovat laajamittaisesti kypsiä raskaaseen ammattiliikenteeseen. Selvää on kuitenkin se, että käyttövoimamuutos raskaassa kalustossa on huomattavasti haastavampaa kuin henkilöautoissa tai säännöllisiä reittejä kulkevissa kevyemmissä linja-autoissa. Pelkästään kuljetuskalustomme koko luo erilaiset haasteet kuin Manner-Euroopassa. Varsinkin suoritealoilla, joissa suurta kuljetuskalustoa käytetään pitkillä kuljetusmatkoilla, on nykyisten mittojen ja massojen tuoma kustannus- ja energiatehokkuus yksi avaintekijä Suomen kansainväliselle kilpailukyvylle. Nykyisiin mittoihin ja massoihin on myös kuljetusyrityksien toimesta investoitu merkittävästi sekä kaluston (vetoautot ja perävaunut) että infran osalta.

Suuri osa tavaraliikenteen energiasta kuluu suurikokoisissa pitkänmatkan kuljetuksissa. Kuljetussuoritteesta yli kaksi kolmasosaa ajetaan yli 60 tonnin ajoneuvoyhdistelmillä.

Tavaraliikenteessä tarvitaan useita eri käyttövoimia tulevaisuudessa. Karkeasti yli 40-tonnisissa ja pitkämatkaisessa liikenteessä, varsinkin ajoreittien vaihdellessa esimerkiksi sähköistyminen on hankalaa. Näissä sähkö ei nykyisellä akkuteknologialla olekaan toimiva ratkaisu, vaan erilaiset muut uusiutuvat fossiilittomat energiaratkaisut ovat tulevaisuutta. Ensivaiheessa uusiutuva diesel ja biokaasu ja myöhemmässä vaiheessa myös vety ja muut synteettiset sähköpolttoaineet ovat ratkaisuja fossiilisista polttoaineista irtautumiseen raskaimmissa kuljetuksissa.

Tavaraliikenteessä on oltava useita eri käyttövoimia tulevaisuudessa ja teknologia-neutraalisuus on edelleen turvattava. On muistettava, että siirtymävaiheessa on varmistettava toimintaedellytykset, investointikyky ja kannattavuus dieselkalustolla operoitaessa. Kuljetusala ei voi investoida vähäpäästöiseen kalustoon, mikäli toiminta on kannattamatonta. Käyttövoimasiirtymässä on oltava realismia. Vaikka siirtymävaihe on alkanut kaikessa liikenteessä, on prosessi erityisesti tavaraliikenteessä hidas ja tulee huolehtia sekä maan kilpailukyvystä että kuljetus- ja logistiikka-alan kannattavista toimintaedellytyksistä myös siirtymävaiheessa.

Kansallinen liikkumavara

Uusi päästökauppa sisältää merkittävää kansallista liikkumavaraa, jotka koskevat:

– Käytännön toteutusta

– Soveltamisalaa

– Hinnoittelun käynnistämistä

– Mahdollisia hyvityksiä

Itse toteutusmallin osalta on kolme perusvaihtoehtoa:

1. Polttoaineen loppukäyttäjän tunnistaminen ennakkoon. Eriytetty jakelu fyysi-sesti tai dokumentaation perusteella.

2. Soveltamisalan laajentaminen kaikkiin nestemäisiin ja kaasumaisiin polttoai-neisiin

3. Soveltamisalan laajentamiseen ja mahdolliseen jälkikäteiseen hintavaikutuksen hyvittämiseen perustuvat mallit

1. Hyvitykset uutena järjestelmänä osana jakelijoiden päästökauppaa

2. Hyvitykset jakelijoiden päästökauppaan kuulumattomille loppukäyttäjille päästöoikeuden hintaan perustuen

3. Hyvitykset valikoiduille toimijoille päästöoikeuden hintaan perustuen

4. Hyvityksen toteutus verotuksen yhteydessä/verotuksessa

5. Laaja soveltamisala, laajat puhdasta siirtymää edistävät tukiohjelmat

Mahdollisista kompensaatioista voidaan päättää myöhemmin. Sitä ei tarvitse tehdä ennen direktiivin viemistä kansalliseen lainsäädäntöön.

On vaikea antaa kovin yksinkertaista näkemystä, miten päästökauppa tulisi kirjata kansalliseen lainsäädäntöön siten, että sen myötä turvattaisiin Suomen logistinen kilpailukyky. Yksi syy on, että koko päästökauppa vaihtoehtoineen ja tulkintoineen on hyvin monimutkainen. Eroaa siinä olennaisesti ETS1:stä. Toinen haaste on se, että samaan aikaan ja osin ennakkoon pitäisi tehdä muutoksia muihin lakeihin, jotta kokonaisuus olisi järkevä ja ei aiheuta Suomen kilpailukyvylle suurta haittaa. Erityisesti vaikuttaa, mitä liikenteen ja erityisesti ammattiliikenteen kustannuksille tapahtuu päästökaupan myötä. Syntyykö niistä merkittävä lisäkustannus, vai kompensoidaanko se kokonaan tai osittain kaikelle liikenteelle tai vain ammattiliikenteelle? Arviomuistiossa ei ole laskettu eri vaihtoehtojen vaikutusta esim. vientiteollisuuden toimialoille. Tämä tulisi tehdä nopeasti alkuvuodesta 2024.

Avainkysymykset SKALin mielestä ovat:

– Päästökaupan soveltamisalueen laajuus

– Päästökauppaan meneminen vuonna 2027 vai vuonna 2031.

Päästökaupan soveltamisen laajuus

Ensimmäinen vaihtoehto on polttoaineen loppukäyttäjän tunnistaminen ennakkoon eli direktiivin vähimmäisvaatimusten mukaisesti. Tällöin ei olisi toimeenpanon vuoksi välttämätöntä tehdä soveltamisalaa koskevia kansallisia laajennuksia. Arviomuistion mukaan tämä on käytännössä lähes mahdoton toteuttaa nykytilassa. Polttoaineita tulisi mm. värjätä eri väreillä useaan eri tarkoitukseen ja jaella erikseen. Tämä olisi erittäin kallista ja vaikeasti valvottavaa.

Toinen vaihtoehto olisi soveltamisalan laajentaminen kaikkiin nestemäisiin ja kaasumaisiin fossiilisiin polttoaineisiin. Laajentaminen toisi direktiivin soveltamisalaan kuulumattomat maa- ja metsätalouden, kalastusalukset, vesiliikenteen, raideliikenteen ja päästökauppaan kuulumattoman ilmailun jakelijoiden päästökaupan hinnoittelun piiriin. Tarvittaessa ilmailu voidaan jättää melko helposti pois. Tämä olisi toteutettavuuden kannalta helpoin vaihtoehto. Laaja soveltamisala ratkaisisi keskeiset haasteet toimeenpanossa, eikä se vaatisi muutoksia nykyiseen polttoaineen jakeluun. Olisi myös hallinnollisesti kevein mahdollinen ratkaisu. Olisi siis toimiva ratkaisu ja laajentaa päästökauppaa, mikä on pitkän ajan tavoite.

Kolmantena vaihtoehtona on ottaa lähtökohdaksi laaja soveltamisala ja hyvittää laajennuksesta johtuvia kustannuksia niille toimijoille, jotka eivät kuulu direktiivin mukaiseen soveltamisalaan. Hyvityksen toteuttamiseen on erilaisia vaihtoehtoja joko järjestelmän sisällä tai ulkopuolella. Arviomuistion perusteella hyvitysjärjestelmät ovat hankalia ja lisäisivät hallinnollista taakkaa.

SKALin näkemyksen mukaan toinen vaihtoehto eli laaja soveltamisala kaikkiin nestemäisiin ja kaasumaisiin fossiilisiin polttoaineisiin olisi kannatettava vaihtoehto.

Päästökauppaan meneminen vuonna 2027 vai 2031

Direktiivi antaa mahdollisuuden ns. Opt-outin. On mahdollista lykätä määräaikaisesti CO2-veroon perustuvaa hinnoittelua, mutta päästökauppajärjestelmä on kuitenkin rakennettava niin, että se on valmis vuoden 2025 alussa. Päästökauppaan on mentävä viimeistään vuonna 2031. Opt-out edellyttää kansallisen hiiliverojärjestelmän notifiointia EU:n komissiolle. Suomi on näin tehnyt, joten mahdollisuus hinnoittelun viivästyttämiseen on olemassa. Pientä epävarmuutta tuo se, täyttääkö Suomen verojärjestelmä myös tulevina vuosina vaatimukset, koska edellytyksenä lykkäämiselle on se, että jäsenvaltiossa on käytössä säänneltyyn yhteisöön kohdistuva hiilivero, joka on tasoltaan päästöoikeuden hintaa vastaava ja voimassa vuosina 2027-2030.

Näissä molemmissa kahdessa vaihtoehdoissa on sekä hyötyjä että haittoja. Koska päästökauppajärjestelmä tulee joka tapauksessa rakentaa, maksaa sosiaaliseen ilmastorahastoon ja käyttää kansallisesti päästökauppatuloja vastaava määrä rahaa päästöjen vähentämiseen. Tämä tukisi päästökauppajärjestelmän käyttöönottoa heti 2027. Samoin nykyhallituksen olisi mahdollista päättää tarvittavista kompensaatioista.

Päästökaupan viivästyttämistä puoltaa se, että koko päästökauppa järjestelmä on hyvin monimutkainen ja sen vaikutuksia on vaikea tulkita. Viivästyttäminen antaisi aikaa valmistella päätös huolellisemmin ja voisimme ottaa oppia muiden maiden kokemuksista.

Valittiin kumpi vaihtoehto hyvänsä, tulee välittömästi käynnistää ammattidieselin valmistelu, jotta järjestelmä on valmiina päästökaupan alkaessa. Valtiovarainministeriö on valmistellut lakiluonnoksen ammattidieselin käyttöönotolle vuoden 2022 lopulla. Lakiesitystä ei kuitenkaan annettu. Pohja valmistelutyölle on siis olemassa ja SKAL on laatinut tästä oman näkemyksensä raportin muodossa.

Ympäristövaikutukset sekä polttoainejakelun päästökaupan suhde muihin päästöjenvähennystoimiin ja taakanjakosektoriin

Arviointimuistiossa on käytetty aikaisempia selvityksiä arvioitaessa vaikutuksia päästöjen vähenemiseen. Ilmastopaneelin raportin 4/2022 mukaan jakelijoiden päästökauppa 50 euron tonnihinnalla vähentäisi tieliikenteen päästöjä 0,15 Mt CO2-ekv. vuodessa (vaihteluväli 0,07-0,4 Mt CO2-ekv.) vuonna 2030. VTT arvioi Komission esityksen antamisen jälkeen, että ko. hinnalla voitaisiin saavuttaa enintään 0,3-0,4 Mt CO2-ekv.vuotuiset päästövähennykset. VTT:n arvioon liittyy myös menetelmällisiä rajoituksia, joiden takia arviota on syytä pitää päästövähennysten mahdollisena ylärajana.

Jos liikenteen päästövähenemän vaihteluvälinä pidetään 0,15-0,3 Mt CO2-ekv., saadaan päästötonnin kustannukseksi hintajouston kautta 1700 – 3400 €/tCO2. Päästövähennystoimena ETS2 on todella kallis, jos tarkastellaan vain hintajouston vaikutusta. Suurempi vaikutus tulee siitä, miten huutokauppatuloja käytetään, ja tämä ratkaisee ETS2:n tarkoituksenmukaisuuden. SKALilla on tähän näkemyksiä esim. käyttövoiman osalta ”Millä energialla kuljetamme” -raportissa.

ETS2 ei ole peruuttavissa, mutta tulee tarkastella samanaikaisesti muita liikenteen päästövähennystoimia suhteessa tähän. Koska liikennettä ei poisteta taakanjakosektorista samaan aikaan, on päästökauppa päällekkäinen taakanjakosektorin tavoitteiden ja toimenpiteiden kanssa. Yhtenä EU-politiikan tavoitteena tuleekin olla saada tähän polttoaineen jakelun päästökauppaan kuuluva toiminta pois taakanjakosektorista mahdollisimman nopeasti.

SKALin näkemys polttoainejakelun päästökaupan kansallisista ratkaisuista

SKALin näkemys polttoainejakelun päästökaupan kansallisista ratkaisuista on seuraava:

– Kun Suomi ottaa EU:n päästökaupan ETS2 hinnoittelun käyttöön, joko vuonna 2027 tai 2031, tulee siitä aiheutuva tieliikenteelle tuleva lisäkustannus kompensoida täysimääräisesti ammattiliikenteelle.

– Ammattidiesel on paras vaihtoehto kompensointiin ammattiliikenteelle. Ennen päätöstä ETS2:sen käyttöönotosta tulee selvittää päästökaupan ja Optoutin vaikutukset elinkeinoelämälle ja Suomen logistiselle kilpailukyvylle arviomuistiota paremmin.

– Jos yllä mainittua kompensaatiota ei saada, tulee Suomen valita Optout ja ottaa päästökauppa käyttöön vasta vuonna 2031.

– Sääntelyn toteutettavuuden vuoksi tulee kansallisesti laajentaa jakelijoiden päästökaupan soveltamisala kaikkiin nestemäisiin ja kaasumaisiin fossiilisiin polttoaineisiin.

– On vaikutettava siihen, että päästökaupasta ja sosiaalirahastosta tulevasta rahasta merkittävä osa käytetään toimiin, joilla vähennetään liikenteen ja erityisesti raskaan tieliikenteen päästöjä. Näitä ovat energiatehokkuutta parantavien toimien tukeminen sekä uusiutuvien polttoaineiden käyttöä ja vaihtoehtoisia käyttövoimia tukevat hankkeet teknologianeutraalisti.

– Sosiaalirahaston osalta tulee löytää ratkaisu, joka on mahdollisimman yksinkertainen ja kohdistuu sille tarkoitettuun väestönosaan.

– Pidemmällä aikavälillä tulee tarkastella taakanjakosektorin toimivuutta. On saatava vähitellen kaikki muu paitsi maankäyttö vähintään EU:n laajuiseen päästökauppaan, joka kohtuullistaisi liikenteen päästövähennystoimia Suomessa ja olisi kustannustehokkaampi ja tasapuolisempi kuin taakanjakoasetuksen mukainen järjestelmä.

SKAL korostaa, että ammattidieseljärjestelmä on tärkeä keino turvaamaan suomalaisyritysten kilpailukykyä sekä hillitsemään kuljetuskustannusten nousupainetta. Kuljetuskustannusten nousulla on laajat heijastusvaikutukset koko Suomen logistiseen kilpailukykyyn ja kaikkien yritysten toimintamahdollisuuksiin.

Ammattidiesel:

– vähentää kustannuspainetta kuljetusalalla

– parantaa investointikykyä vähäpäästöiseen kalustoon

– parantaa kotimaisten yritysten, viennin ja koko maan kilpailukykyä suhteessa kilpailijoihin

– kompensoi korkeasta verosta ja jakeluvelvoitteesta Suomelle aiheutuvia lisä-kustannuksia, mutta samalla mahdollistaa uusiutuvan dieselin avulla päästöjen vähentämisen

Suomen Kuljetus ja Logistiikka SKAL ry

Anssi Kujala Pekka Aaltonen

toimitusjohtaja logistiikkajohtaja